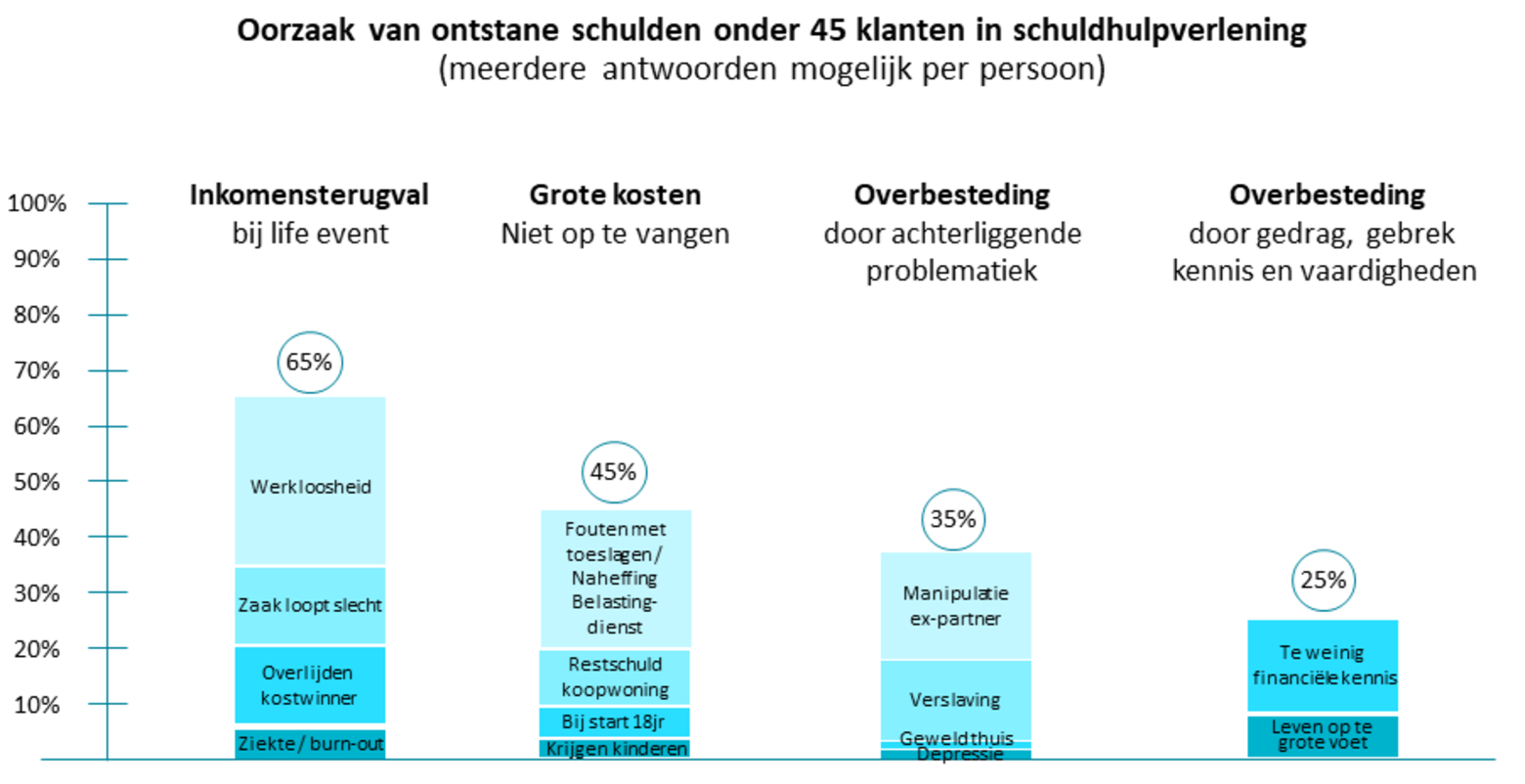

- De meest opgegeven redenen zijn een plotselinge inkomensterugval (65% van de ondervraagden) of een plotselinge kostenpost (45%). Opvallend bij deze laatste is dat ongeveer 25% van alle ondervraagden aangeeft dat dit komt door fouten of naheffingen van de belastingdienst.

- 35% geeft achterliggende problematiek als oorzaak aan. Opvallend hierbij is dat ongeveer 10% (bijna de helft van deze groep) aangeeft dat dit te maken heeft een ex-partner.

- Slechts 25% geeft aan dat ze zelf te weinig kennis en vaardigheden hebben voor een goed financieel huishouden.

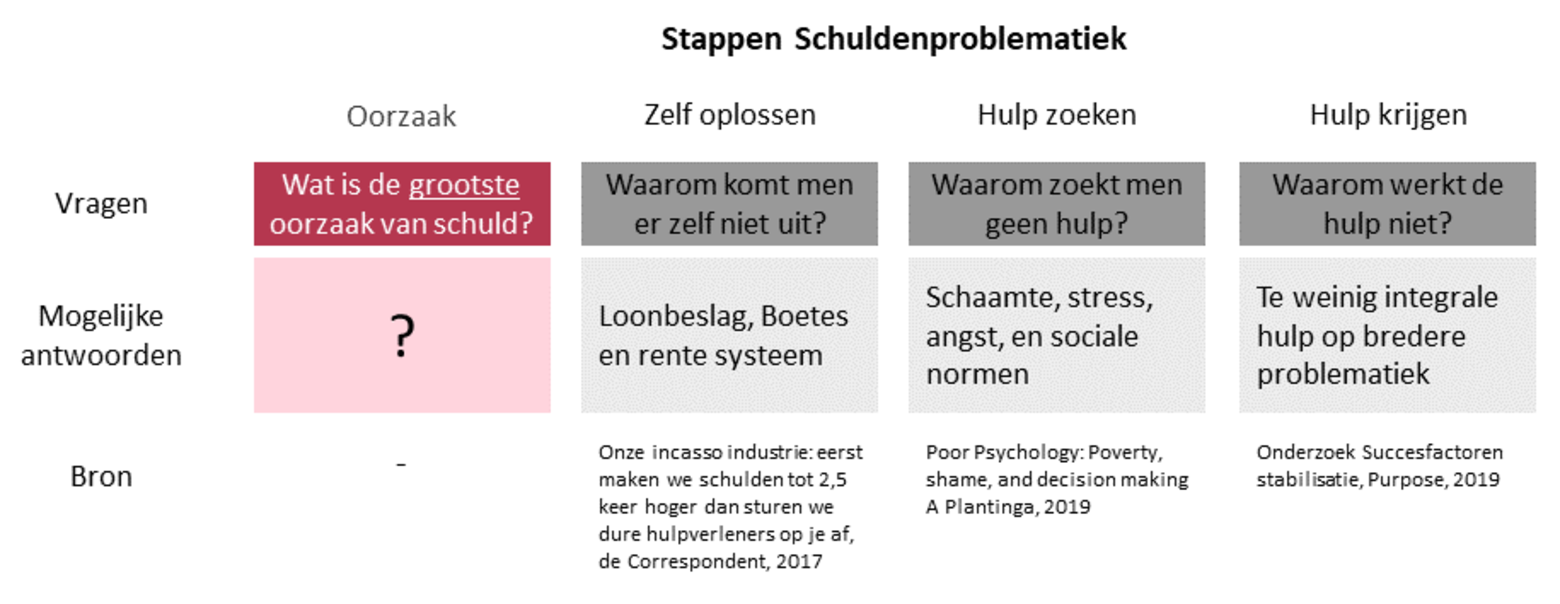

Natuurlijk is dit geen harde wetenschap. De steekproef van 45 cliënten uit schuldhulpverlening is waarschijnlijk niet erg representatief. Bovendien zal niemand snel toegeven zelf te weinig kennis en vaardigheid te hebben om een goed financieel huishouden te voeren. Ik wil er vooral mee illustreren dat een dergelijk, goed gefundeerd onderzoek ons kan helpen om meer inzicht te krijgen in waar we onze energie op in moeten richten.

Preventie - Hoe krijg je mensen aan het sparen die het zelf moeilijk kunnen?

Maar als ik dan toch even doorredeneer. Stel dat het zo is, dat de meeste mensen in schulden komen doordat ze een plotselinge inkomensterugval hebben of kostenpost. Moeten we mensen dan niet helpen met het aanleggen van een buffer?

Even uitzoomen naar het grotere plaatje.

In een gesprek met Lector Roeland van Geuns beschreef hij de volgende trends in de maatschappij. Vóór de crisis kwamen mensen in een schuldsituatie door overbesteding en consumptieve kredieten. De afgelopen jaren wordt de schuldproblematiek complexer en structureler van aard. Dit heeft te maken met het feit dat een grote groep mensen moeilijk rond kan komen. Het aantal mensen dat voldoet aan het niet-veel-maar-toereikend criterium ligt volgens het SCP rond de 900.000 mensen [1]. Deze mensen hebben maar weinig spaargeld. Volgens het Nibud hebben 2,5 miljoen mensen te weinig spaargeld [2] en 35% van de mensen heeft geen potje voor onvoorziene uitgaven op de korte termijn. In zijn algemeenheid spaart Nederland weliswaar veel, maar dit zit in pensioenen of stenen [3]. Maar dat geldt dus niet voor de eerdergenoemde groep, die simpelweg vaak niet kan sparen.

En dat terwijl de tijden steeds onzekerder worden. Het aantal flexibele werknemers is de afgelopen vijftien jaar toegenomen van 1,1 miljoen naar bijna 2 miljoen . Bovendien trekt de overheid zich steeds verder terug en biedt steeds minder inkomenszekerheid.

Kortom, er lijken steeds meer mensen te zijn die geen buffer (kunnen) opbouwen voor een mogelijke tegenslag terwijl de risico’s daarop juist toenemen. Deze mensen zouden eigenlijk een kei in financieel beheer moeten zijn om elk dubbeltje om te moeten draaien en te kunnen sparen om een buffer aan te leggen. En als extra risicofactor blijken dit ook vaak de mensen te zijn die hier juist niet zo goed in zijn.

Macrocijfers ondersteunen de hypothese dus. Mocht je deze hypothese omarmen, dan is de kernvraag voor een mogelijke oplossing: Hoe krijg je mensen aan het sparen die dit zelf moeilijk kunnen omdat ze de middelen en/of de vaardigheid niet hebben?

Actie vs onderzoek?

Mocht je er nu van overtuigd zijn dat het gebrek aan buffering en spaargeld de grootste oorzaak van schuldenproblematiek is, dan heb ik mijn doel toch nog niet bereikt. Ik wilde namelijk aantonen dat goed begrip van de problematiek essentieel is voor het vinden van de juiste oplossing. Daarom pleit ik alsnog voor uitvoering van goed gefundeerd onderzoek naar de grootste oorzaak van schuldenproblematiek.

Tot die tijd is het woord aan pragmatici: laten we vooral veel proberen en kijken wat werkt. Het voelt als schieten met hagel. We hebben nu alleen nog niets beters.